DB "압도적 퍼포먼스 지속... 목표가 36만 원으로 올린다"

|

| ▲ 에이피알 CI. (사진=APR 제공) |

[일요주간 = 김완재 기자] 에이피알(APR)이 지난해 4분기 시장 기대치를 크게 상회하는 압도적인 실적을 기록하며 글로벌 시장에서의 가파른 성장세를 증명했다.

5일 DB증권 허제나 연구원은 에이피알에 대해 “시장 기대치를 가뿐히 상회하는 실적을 기록했다”며 목표주가를 기존 대비 상향 조정한 36만 원으로 제시하고 투자의견 매수(BUY)’를 유지했다.

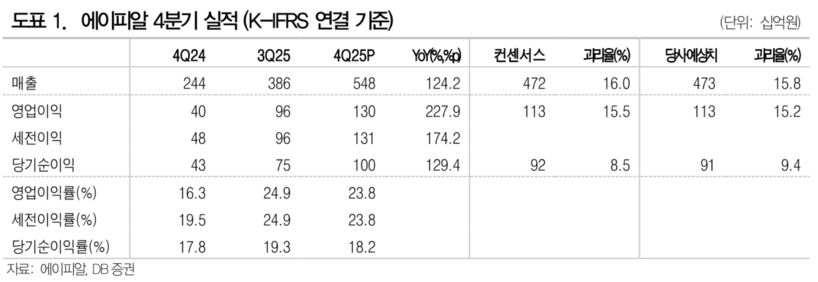

◇ 4분기 영업이익 1301억 원... 전년 대비 227.9% ‘폭증’

에이피알의 지난해 4분기 연결 기준 매출액은 5476억 원(+124.2% YoY), 영업이익은 1301억 원(+227.9% YoY)을 기록했다. 이는 당초 시장 예상치였던 영업이익 1130억 원을 크게 웃도는 수준이다.

특히 해외 매출 비중이 전체의 87%까지 상승하며 사상 최대 실적을 경신했다. 지역별로는 연말 성수기를 맞은 미국 시장에서 온·오프라인 매출이 고르게 성장했으며 유럽 및 기타 지역에서도 시장 및 채널 다변화 효과에 힘입어 분기 매출 1000억 원을 돌파하는 성과를 거뒀다.

|

마케팅비 비중이 18.3%로 전분기 대비 소폭 상승했음에도 불구하고 철저한 할인율 관리와 고정비 레버리지 효과 덕분에 매출총이익률은 전년 동기 대비 4.2%p 개선됐다.

◇ 미국·유럽 등 선진 시장 성장 ‘이제 시작 단계’

보고서는 에이피알의 글로벌 성장세가 여전히 초기 국면에 있다고 진단했다. 현재 미국 울타(Ulta) 매장에 입점한 메디큐브 SKU(상품 수)가 15개 내외에 불과해 향후 SKU 확대 및 매대 면적 확장에 따른 추가적인 매출 성장이 기대된다는 분석이다.

또한 하반기 추가 리테일 채널 입점을 위한 계약 협의가 진행 중이며 유럽 등 기타 지역은 온라인과 B2B 등 유통 채널 다변화를 통해 연간 5000억 원 이상의 매출을 무난히 달성할 것으로 추정된다.

◇ 실적 기반 주가 상승 여력 충분... 26년 P/E 23배 수준

DB증권은 에이피알의 2026년 매출 추정치를 기존 대비 약 10% 상향 조정하며 타깃 멀티플(Target Multiple) 30배를 유지해 목표주가를 36만 원으로 높여 잡았다.

허 연구원은 “에이피알은 글로벌 시장에서 브랜드 인지도가 빠르게 상승하고 있으며 시장·채널·제품 다변화 효과가 동시에 나타나고 있어 긍정적”이라며 “현재 주가는 26년 예상 순이익 기준 P/E 23배로 강한 실적 성장을 바탕으로 한 주가 상승 업사이드 여력은 충분하다”고 평가했다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[저작권자ⓒ 일요주간. 무단전재-재배포 금지]

![부산 덕포동 중흥S클래스 건설현장서 화재 발생...검은 연기 치솟아 [제보+]](/news/data/20220901/p1065590204664849_658_h2.jpg)

![[포토] 제주 명품 숲 사려니숲길을 걷다 '한남시험림'을 만나다](/news/data/20210513/p1065575024678056_366_h2.png)

![[포토] 해양서고 예방·구조 위해 '국민드론수색대'가 떴다!](/news/data/20210419/p1065572359886222_823_h2.jpg)

![[언택트 전시회] 사진과 회화의 경계](/news/data/20210302/p1065575509498471_939_h2.jpg)