신세계 센트럴시티, 투숙률 80% 상회... 호텔 부문도 거침없는 우상향

외국인 매출 비중 7% 돌파... 신세계, 글로벌 쇼핑 허브 입지 굳힌다

|

| ▲ 정용진 신세계그룹 회장이 지난 1월 6일 새해 첫 현장경영 행보로 스타필드마켓 죽전점을 방문했다. (사진=신세계 제공) |

[일요주간 = 노현주 기자] DB증권은 신세계가 백화점의 견고한 성장과 면세 부문의 흑자 전환에 힘입어 기업가치 회복 국면에 진입했다고 분석했다. 이에 따라 목표주가를 상향 조정하고 외국인 관광객 유입 확대에 따른 실적 개선 모멘텀이 유효하다며 투자의견 ‘매수(BUY)’를 유지했다.

허제나 DB증권 연구원은 10일자 기업분석 보고서에서 신세계(004170)의 목표주가를 기존 대비 상향한 42만 원으로 제시했다. 보고서 기준 현재주가는 35만 5000원으로 목표주가 대비 상승여력은 18.3%로 산정했다.

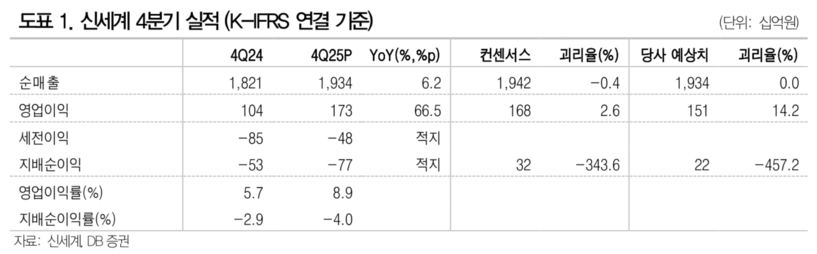

보고서에 따르면 신세계의 지난해 4분기 연결 기준 영업이익은 1725억 원으로 전년 동기 대비 66.5% 증가해 시장 기대치에 부합했다. 4분기 백화점 합산 총매출은 전년 대비 7.3% 증가했으며 관리매출은 14%, 순매출은 6% 늘었다. 명품과 패션 매출도 각각 20%, 6% 성장했다.

|

허제나 연구원은 외국인 매출 증가와 함께 면세 사업 실적 회복 가시성이 높아지고 있다고 평가했다. 회사는 2026년 백화점 매출에 대해 관리매출 기준 한 자릿수 후반대 성장 가이던스를 제시했으며 1월 백화점 전사 매출은 18% 증가했고 외국인 매출 비중은 7%를 넘어섰다. 하반기로 갈수록 인바운드 관광객 유입이 확대될 가능성이 높아 실적 가시성이 더욱 높아질 것으로 분석했다.

면세 부문 역시 재고 효율화가 빠르게 진행되며 분기 기준 턴어라운드에 성공한 것으로 평가됐다. 2026년 면세 사업부 영업이익은 100억 원 이상 달성이 가능할 것으로 전망됐다. 센트럴시티는 80%를 상회하는 높은 투숙률에도 수요가 지속되고 있으며 객단가도 두 자릿수 이상 상승 흐름을 보이고 있다고 진단했다.

|

| ▲ 대전신세계 Art&Science 전경. (사진=신세계 그룹 제공) |

허제나 연구원은 면세 사업 가치 재반영을 목표주가 상향의 핵심 근거로 제시했다. 2026년 연결 영업이익 추정치를 기존 대비 10% 상향 조정하고 백화점과 센트럴시티에 적용하는 타깃 멀티플을 15배로 높여 적용했다. 명품 리뉴얼 효과에 따른 핵심 점포의 고신장세와 외국인 인바운드 증가 모멘텀이 여전히 유효하다고 봤다.

보고서는 그동안 영업적자를 기록했던 면세 사업부가 턴어라운드 국면에 진입함에 따라 2026년 기업가치에 면세 사업 가치를 재반영해야 할 시점이라고 판단하며 신세계에 대한 매수 의견을 유지했다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[저작권자ⓒ 일요주간. 무단전재-재배포 금지]

![부산 덕포동 중흥S클래스 건설현장서 화재 발생...검은 연기 치솟아 [제보+]](/news/data/20220901/p1065590204664849_658_h2.jpg)

![[포토] 제주 명품 숲 사려니숲길을 걷다 '한남시험림'을 만나다](/news/data/20210513/p1065575024678056_366_h2.png)

![[포토] 해양서고 예방·구조 위해 '국민드론수색대'가 떴다!](/news/data/20210419/p1065572359886222_823_h2.jpg)

![[언택트 전시회] 사진과 회화의 경계](/news/data/20210302/p1065575509498471_939_h2.jpg)